4/29日公告 2026Q1 EPS 1.37 高於法人的共識。提高對泰國廠資本支出 2000萬美金。技術面、基本面、籌碼面持續轉好中,公司之前的法說內容逐漸實現中。

- 產業趨勢

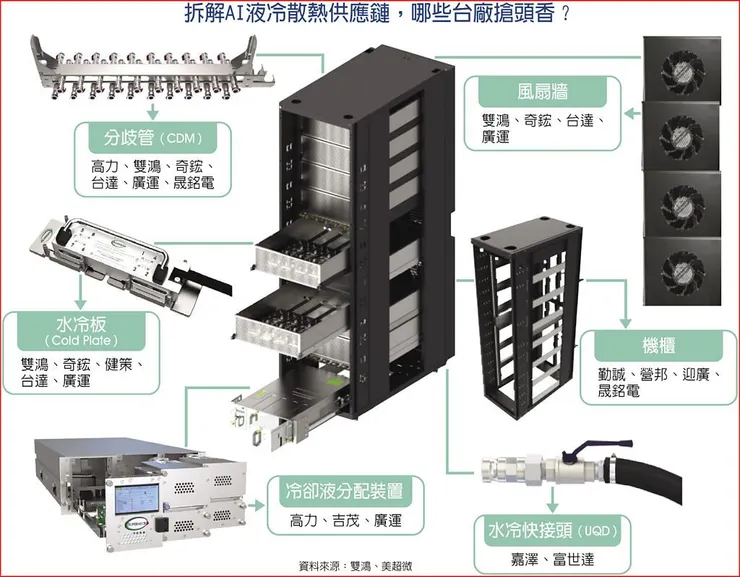

- 水冷業務迎來爆發性成長:水冷散熱相關營收預估將有 10 倍的年增幅,佔整體營運比重將躍升至 33%~35%,成為核心成長主軸,並推升 2026 全年總營收挑戰近六成的高成長。

- 受惠美中兩大雲端巨頭資本支出:主要受惠於 Meta(大幅增加 GB300 冷卻機櫃需求,訂單上看 60 億元)與字節跳動(龐大 AI 算力建置)的 AI 資本支出擴張,公司已切入供應鏈並取得強勁訂單動能。

- 產能擴張與泰國廠量產啟動:為因應需求,2026 上半年 Radiator 產能將拉升至每月 2,000 片並導入第二供應商;泰國廠二期水冷設備預計於第二季完工並啟動量產,第三季起將有明顯的產能貢獻。

- GB300 功耗提升帶動 Sidecar 結構性需求:AI 資料中心水冷滲透率預計於 2026 年攀升至 40%。因 NVIDIA GB300 機櫃功耗大幅增加(140~150kW),單機櫃需搭配 2~3 台 Sidecar,奠定長期穩定的需求基礎。

- 多元產品線與持續擴增資本支出:公司預計增加 20%~30% 資本支出用於中壢與泰國廠擴產。除了水冷機櫃,也將並行發展通用型機櫃,並預計於下半年導入 CSP ASIC 水冷與 ORW 機櫃專案,藉此分散單一產品風險並克服液冷供應鏈的驗證與良率門檻。

- 基本面

- 如標題所言,今日公布 Q1 EPS 1.37 高於 TradingView 的法人預期 1.25,也高於我另一個來源 1.35。

- 在液冷散熱這塊,外資皆看重第一梯隊的健策、奇鋐、富士達與嘉澤,目前在晟銘電在機櫃這塊落後於勤誠。然而大盤和這些第一梯隊的液冷族群已經大漲特漲。今天公司也同步公告增加資本支出2000萬美金在泰國廠,業績將在下半年積極跟上的晟銘電將會是我重視的標的之一。

- 晟銘電透過廣達是Meta最主要的水冷提供商,Meta 預計 2026 年資本支出 1150~1350 億美元,2027年預計落在 1420 億美元左右,4/29日美股盤後會公告財報,也將會知道未來知本支出的變化。

- 目前預期 2026年 EPS 8.5,2027年 EPS 11 元,以明年的本益比來看僅10倍,風險相對算低。且預估 Q2~Q4 將因為泰國產能擴張下呈現季季增長的情況。

- 評估合理價將落在 140~150 區間(今日收盤價 112),隨者財報數據陸續公告,未來股價勢必向上收斂。有沒有再進一步調高機會,則再持續觀察。

- 籌碼面

- 外資的持股張數從 4/1 的 8055張,至 4/29 的 8635張,增加了約500張,尤其近三天以摩根大通、摩根士丹利各買超503和232張最積極。

- 自營商的持股張數從 4/1 的 2192張,至 4/29 的 3178張,增加了約 2000張。