晟田科技 是一家專注於「精密機械加工」的隱形冠軍,主要業務跨足航太引擎、起落架以及半導體精密零件。如果說祥碩是電腦的「傳輸神經」,晟田就是飛機與半導體設備中,那些必須承受高溫、高壓、極限磨耗的「骨骼與心臟零件」。

一、公司簡介

主要業務:(雙引擎業務)

晟田的業務由兩大高門檻產業驅動,技術門檻極高,不是一般加工廠能輕易介入:

- 航太產業(營收占比約 60%-70%):

- 核心產品: 飛機引擎零組件(如 LEAP 引擎零件)、起落架及致動器。

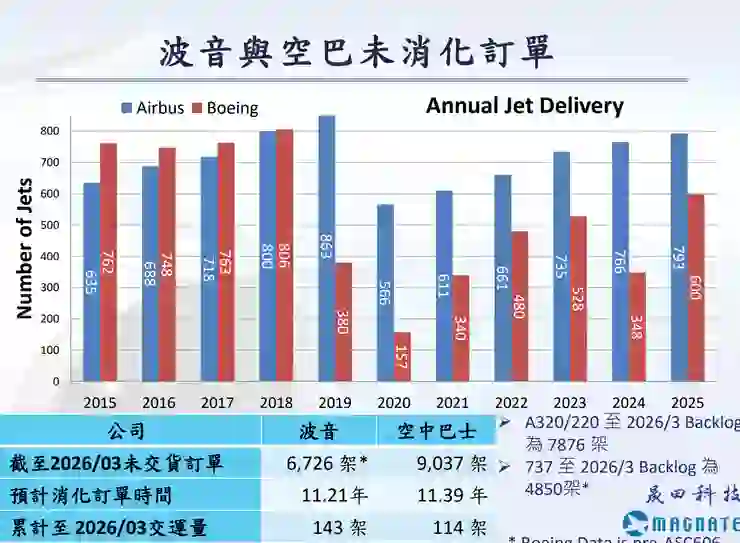

- 地位: 是漢翔(2634)的重要供應商,並間接受惠於波音(Boeing)與空中巴士(Airbus)的訂單。飛機引擎零件需要在極端高溫下維持精準度,因此其加工認證(如 AS9100)是核心護城河。

- 半導體設備(營收占比約 20%-25%):

- 核心產品: 主要供應半導體前端製程設備所需的「精密真空閥門」與「泵浦零件」。

- 高毛利來源: 此業務毛利率高達 35%-40%。隨著製程進步(從 3 奈米轉向 2 奈米),對零件的潔淨度與精密度要求越高,晟田的獲利空間就越大。

未來的投資機會、亮點及2026 展望

根據最新法說會與 2026 年財報數據,晟田正迎來幾項關鍵利多:

A. 航太供應鏈的「補償性復甦」

全球航空旅遊爆發,波音與空巴積壓的訂單超過 15,000 架,未來 5-8 年產能滿載。2026 年 3 月,晟田營收創下 1.85 億元 的歷史新高(年增 84%),顯示供應鏈斷鏈問題緩解後,拉貨動能極強。

B. 產品組合優化(毛利率回升)

晟田正有意識地減少低毛利的「自購料」業務(毛利約 5%),增加高毛利的「航太客供料」與「半導體加工」。這讓公司即便在營收波動時,獲利結構也能比以前更穩健。

C. 國防自主與軍工維修(MRO)

除了新機零件,晟田也布局 F-16 起落架維修 等軍工市場。隨著台灣國防預算提升與國機國造政策,維修市場(MRO)的毛利通常優於新機製造,是潛在的長期獲利來源。

專業投資人視角的「晟田評價」

- 營運爆發力: 法人預估晟田 2026 年全年營收有望挑戰 19 億元(年增約 17%),EPS 有機會上看 3.5 元,較過去幾年顯著成長。

- 高資產門檻: 晟田在 2025-2026 年投入了近 6.8 億元 的資本支出進行擴產,這對一家股本不到 7 億的公司來說是大投資,代表管理層看好 2027 年後的訂單動能。

- 風險提示: 晟田極度依賴「波音與空巴」的生產進度,若全球航太供應鏈再次因罷工或品質問題延誤,將會影響其營收表現。

二、 財務表現與營運現況

- 營收成長強勁: 1至4月累計營收達 6.18 億元,年增率(YoY)達 34.7%。

- 毛利結構優化:

- 第一季財報毛利率為 20.1%。

- 1至4月平均毛利率提升至 23%,其中4月因「自購料」比例降低,單月毛利表現優於3月。

- 產品別毛利預估: 半導體零組件(真空閥)毛利率最高,約 35%-40%;航太託工料約 23%;自購料則因含材料成本,毛利率較低(約 5.5%)。

二、 航太事業部:引擎維修與單走道客機需求帶動

- 訂單能見度穩定: 空中巴士(Airbus)在手訂單突破 9,000 架創新高,波音(Boeing)則約 6,726 架。

- GE 體系增長機會: 第一季 GE Aerospace 訂單增長 37%,其營收有 3/4 來自高毛利的維修業務,晟田身為零件供應商,預期未來 3-5 年維修需求將隨引擎服役期滿持續增加。

- 產品組合轉換: 航太託工料(主攻引擎零件)過去四個月成長約 30%,目前正受惠於單走道客機 LEAP 系列引擎的需求提升。

三、 半導體事業部:隨台積電資本支出普惠

- 真空設備需求: 晟田 90% 的半導體客戶專注於真空設備,與台積電等大廠的資本支出高度相關。

- 庫存去化結束: 雖然客戶下單轉趨保守(前置量由 6 週縮短至 4 週),但目前 1-4 月的實際出貨狀況優於去年年底預估。

- 主要潛力: Intel 與 Samsung 持續性的巨額資本支出,為公司帶來後續接單機會。

四、 產能擴張計畫(資本支出)

- 重大投資: 董事會通過 6.77 億元 資本支出計畫(設備 2.66 億、廠房 4.1 億)。

- 擴產原因: 應對 GE 引擎零件增產需求,預計至 2026 年第一季產量需提升 20-30%,現有產能已不足。

- 時程表:

- 2026 年下半年動工,預計 2027 年 3 月完工。

- 營收貢獻: 預計於 2027 年第二季 開始貢獻營收,由於是原有產品增量,認證風險低。

五、 軍工與安全認證

- 軍工營收占比: 4月軍工營收約 1,000 萬元,占比極低,且與目前政治事件關聯度不高,重心仍以半導體與民用航太為主。

- 資安升級: 已完成 Level One 自評,正積極對應國際供應商對於軍規級網路安全的嚴格要求。

七、個人筆記

晟田目前處於「產能高載、獲利回升、擴張啟動」的階段。短期看好半導體真空閥件與航太引擎零件帶動的毛利提升,長期則需追蹤 2027 年產能到位後的營收增長動能。需留意波音/空巴產線變更之外部風險及普惠引擎供應鏈調整之影響。