今年記憶體價格的飆漲,幾乎所有的消費性電子都面臨很大的挑戰,電子書閱讀器也不例外,但是振曜卻在這樣的挑戰下,繳出營收成長 20% 以上,並且毛利率僅下降 1% 而已。

雖然目前第一季表現相當好,但也不是沒有隱憂,千萬別看到第一季 EPS 成長 20% 就一股腦衝進去,看完這篇文章後再來判斷也不遲。

免責聲明

以下所有內容不保證其正確性

為個人紀錄及分享,僅供參考

不具任何投資建議及勸誘意圖,請自行判斷風險

公司現況

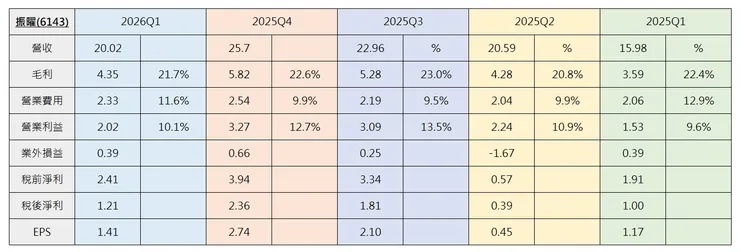

1Q26 財報:

- 營收 20.0 2億、YoY +25.3%

- 營業利益 2.02 億、YoY +32%

- EPS 1.41 元、YoY +20%

- 毛利率 21.7%、YoY -0.07 ppts

我一直在等公司公布財報,因為我想知道記憶體飆漲後,公司毛利率可能受到的影響有多少,目前看起來毛利率還在可控的範圍內。去年整年毛利率 22.2%,1Q26 在記憶體飆漲的背景下,毛利率還有 21.7%,只略低於去年整年 0.5%,我覺得非常好的表現,因為公司做了一件很有遠見的事情。

電子書閱讀器裡面用到的記憶體有兩種規格,就是 DDR4 跟 eMMC,這兩款從去年的下半年開始持續漲價到今年,這勢必會影響到公司的整體成本結構。這個狀況跟筆電很像,原來筆電的 BOM 表裡面,記憶體佔 BOM 表的比重可能只有 10%,但是現在可能都拉到30%以上了。

但好險的是,公司在去年有跟供應商做一些長約的預購,以確保記憶體的供應,但不可能所有的記憶體都有長約保護,仍然有部份產品一直受到漲價影響,這部分公司也是有持續跟客戶溝通,來共同承擔成本的上升。

而且比起記憶體價格的上漲,拿不到貨或許才會最慘的情況,而目前振曜是電子書業者中,記憶體供貨比較穩定的廠商。

自行整理

未來展望

今年的第 1 季營收對比去年同期 YoY +25%。

不過以電子書閱讀器出貨量來看的話,大概是 3 成以上的成長,營收沒有 30% 以上的成長,不是因為公司的產品單價下降,而是加上子公司及海外收入導致合併營收不及 30%。

所以要看振曜,必須把事業體分開來看。