YT: https://youtu.be/YO-uoYs7Jxc

法說PDF: https://mopsov.twse.com.tw/nas/STR/784220260415M001.pdf

法說影音: https://www.youtube.com/watch?v=NPkHl4T6hR8

天能綠電(7842)受惠企業綠電需求爆發,2025年營收與獲利雙創新高,年增皆逾一倍。公司市佔率穩居全台第一,並掌握341億度長期合約,營收能見度極高。在AI資料中心、RE100與CBAM推動下,綠電需求持續高速成長,未來將透過擴張與併購強化市佔,並維持高配息政策。

1. 營運亮點概覽 (Executive Summary)

- 營收獲利雙創歷史新高:受惠於綠電需求成長,2025年公司營收達新台幣 22.85 億元(YoY +123%),稅後淨利達 5,968 萬元(YoY +137%),展現強勁爆發力。

- 市佔率穩居全台第一:2025年全年綠電轉供量近 4.2 億度,市佔率逾兩成,穩居國內民營售電業龍頭,且與第二名拉開近 1 億度差距。

- 長約佔比逾九成,營收能見度極高:目前累積簽約綠電度數高達 341 億度,其中 90% 以上為 10 年期以上之長約,奠定中長期極為穩定的營收基礎。

- 具吸引力的高配息政策:2025年度 EPS 為 4.01 元,公司擬配發現金股利 3.2 元,隱含配發率高達約 80%,且未來計畫持續維持此配息水準。

2. 財務業績回顧與關鍵指標 (Financials & Key Metrics)

- 營收與獲利表現:

- 2025年營業收入為 22.85 億元,年增 123%;2026年截至3月,累計營收較去年同期亦有成長超過 80% 的佳績。

- 2025年稅後淨利為 5,968 萬元,年增 137%。

- 關鍵財務比率:

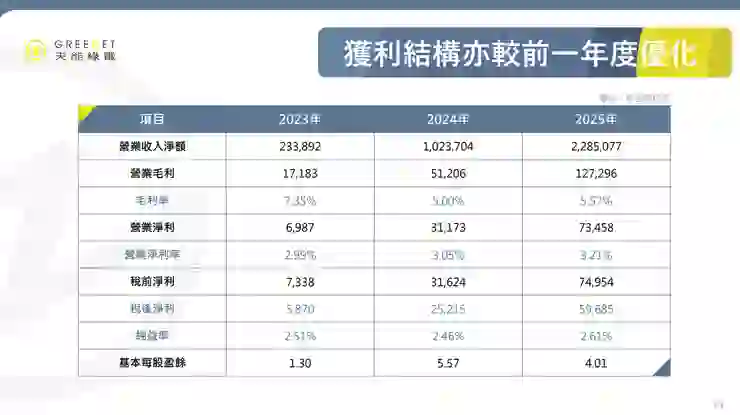

- 毛利率:2023年 7.35%、2024年 5.00%、2025年 5.57%。

- 營益率:2023年 2.99%、2024年 3.05%、2025年 3.21%。

- 淨利率:2023年 2.51%、2024年 2.46%、2025年 2.61%。

- EPS (每股盈餘):2023年 1.30 元、2024年 5.57 元、2025年 4.01 元。

- 營運與資本效率:

- 規模優勢:公司已整合超過 600 座發電站,掌握外部供應端裝置容量達 600MW,年發電量約可達 7.21 億度,確保充沛且穩定的交電履約能力。

- 費用控管:2025年營業費用約 5,000 萬元,佔整體營收比重僅 2.4%,因費用以固定人事成本為主,未來隨營收規模擴大,費用率可望進一步降低。

3. 產業動態與外部環境 (Industry & Macro Environment)

- 終端市場需求強勁:受惠於 AI 高效運算與資料中心發展,以及歐盟碳邊境調整機制 (CBAM)、RE100 倡議(跨國大廠要求供應商100%使用再生能源)、國內用電大戶條款等政策推動,綠電已成為企業營運的「標配」。

- 總體市場增長潛力:經濟部預估 2030 年台灣綠電總需求將上看 408 億度,相較於 2025 年預估的 58 億度,未來五年市場年複合成長率 (CAGR) 高達 47.7%,屬高速成長期。

- 客戶結構與分散性:主要客戶涵蓋國內外知名半導體及電子製造大廠(如美光、日月光、京元電子等),貢獻營收約 40%;其餘 60% 分佈於金融保險、零售通路及工業材料等產業,多元化的客戶結構有助於維持穩定的市場議價能力。

4. 未來展望與策略 (Guidance & Strategy)

- 成長與市佔目標:公司目標未來單年度交易量能維持逾 50% 的增長率,優於產業平均水準。長線目標在 2030 年國內售電業主戰場(約佔總綠電市場 40%,即 161 億度)中,穩健囊括 20% 至 30% 的市佔率。

- 擴張與併購策略:目前國內有高達 120 餘家再生能源售電業者,市場高度分散;公司預期產業將迎來整併潮,未來將主動透過收購同業股權或結盟合作,擴大交易規模,以奠定前三大或前五大之絕對市場地位。

- 營運目標:維持並逐步優化現有 5.57% 的毛利率水準,同時透過營收放大的規模經濟,持續降低營業費用率。

5. 專題報告 (Special Topics)

- 新業務板塊 - 碳管理與永續解決方案:

- 業務內容:除了綠電轉供外,公司積極開拓一站式淨零服務,包含企業碳盤查、顧問輔導,以及國際高品質碳權(如 Verra, Gold Standard 等標準)之採購與媒合。

- 研發與商業化進度:該新業務板塊目前仍處於早期佈局階段,對營收貢獻比例尚低。然而,配合金管會「上市櫃公司永續發展路徑圖」的推行,預期未來三年碳盤查與碳權業務將進入高速成長期,公司目標成為企業碳管理服務的首選品牌。

6. 潛在風險與挑戰 (Risks & Challenges)

- 市場價格競爭激烈:國內已發放 121 家再生能源售電業執照,市場擁擠導致部分同業以「削價競爭」爭取訂單,不僅破壞市場行情,亦可能壓縮公司未來的獲利空間。

- 政策變動風險:近期核能重啟議題備受關注,若未來政府能源政策轉向支持核能發展,可能排擠原本挹注於再生能源的政策資源與投資動能,進而對綠電產業發展造成挑戰。

- 氣候與季節性波動:公司主要進貨來源為太陽光電,發電量深受天候與日照影響(第一季為低谷,第三季為高峰),這將導致公司單季營業收入出現明顯的季節性波動。

- 進銷貨集中度風險:2023年至2025年前三季,公司向關係企業(恩富資本太陽能)進貨比重介於 38.31% 至 64.91% 之間,同時綠電銷售亦有集中於特定半導體科技大廠的狀況,存在進銷貨集中風險。

- 專業人才斷層風險:綠電交易與轉供調度需深厚的跨領域專業,核心人才養成不易,業界挖角風氣盛行可能導致人才流失。

7. 問答環節精華 (Q&A Highlights)

【市場競爭與成長策略類】

- Q:在 AI 與半導體發展推升用電需求下,如何看待公司的成長性與展望?以及手中合約度數高達 341 億度,主要推動成長的原因為何?

- A:市場動能主要受 CBAM、RE100 及大用戶條款驅動。公司能拿下大量長約,歸功於五大優勢:

- 1. 媒合速度快且服務品質高

- 2. 穩定的履約能力深獲客戶信任

- 3. 穩居轉供量第一的品牌「領頭羊效應」

- 4. 能敏銳因應政策法規調整策略

- 5. 擁有母集團深厚的再生能源背景資源。同時,公司也積極開發外部供應源(已簽下 600MW),為客戶提供充足的綠電來源

- Q:簡報提及 2030 年國內綠電需求將達 400 多億度,天能將可佔多大市佔率?

- A:預估 400 億度需求中,約有 40%(即 161 億度)必須透過售電業平台進行交易。公司的目標是在此主戰場中取得並維持 20% 到 30% 的市佔率。為達成此目標,未來將考慮透過收購同業股權或同業結盟來整合市場,擴大市佔優勢。

【財務預測類】

- Q:如何看待公司未來毛利率?

- A:2025 年營業毛利率為 5.57%。公司未來的目標是穩住現有的毛利水準並持續尋求優化。此外,2025年營業費用約 5,000 多萬元(佔整體營收2.4%)主要為固定性質的人事成本,未來不會隨營收等比暴增,因此營運規模放大後將能有效降低費用率。

- Q:天能綠電的鼓勵政策(股利政策)規劃為何?

- A:根據公司政策,每年配發的總股利不低於可供分配盈餘的 10%,且現金股利佔比不低於 10%。以 2025 年 EPS 4.01 元計算,公司擬配發 3.2 元現金股利,未來也將規劃維持約 80% 的高現金股利配發率。

【產品技術與新業務類】

- Q:綠電以外業務目前狀況及未來成長潛力如何?

- A:目前已開始提供碳盤查、減碳方針顧問,以及國際標準碳權(如 Verra, Gold Standard)的採購媒合服務。這部分業務目前尚處於早期佈局階段,佔營收比例不高。但配合國內金管會的永續發展政策要求,預期未來三年這塊市場需求將會快速放大,公司目標是成為企業碳管理服務的首選夥伴。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。