YT: https://youtu.be/1-4Qr75JXEo

法說PDF: https://mopsov.twse.com.tw/nas/STR/621520260415M001.pdf

法說影音: https://www.youtube.com/watch?v=axOCqQLspqY

和椿科技受惠AI機器人與自動化需求,2025年營收年增50%,2026年Q1再創新高。本業獲利顯著提升,營益率升至7.6%。公司採「雙軌成長」策略,穩固半導體模組現金流,同時拓展AI機器人應用,成功切入製造、物流等場域,並創造高ROI。展望2026年,訂單能見度達4-5個月,營運動能持續強勁。

1. 營運亮點概覽 (Executive Summary)

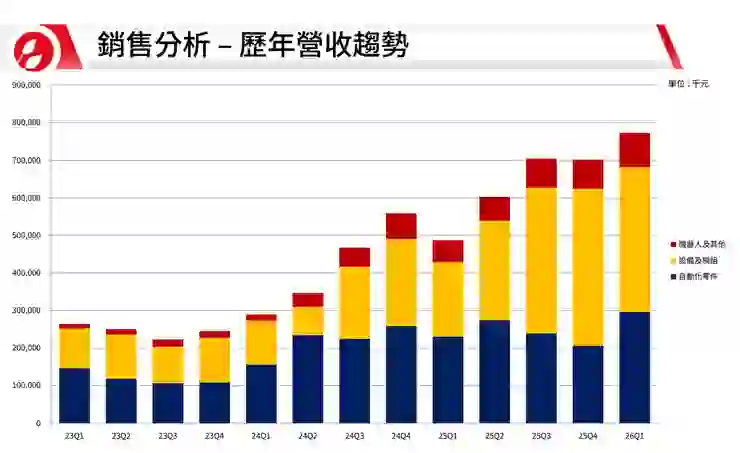

- 營收與市值雙創歷史新高:公司成功走出 2023 年第一季的營運谷底,呈現階梯式爆發性成長。2025 年全年營收達 24.96 億元(YoY +50.12%),市值突破百億元大關(約 106.8 億元)。2026 年 Q1 單季營收更創下歷史新高達 7.7 億元(較 2023 年同期成長 196%)。

- 本業獲利能力顯著躍升:憑藉規模經濟與高利潤率的新增業務,營業利益較 2023 年大幅跳增超過 7 倍,營業利益率(OPM)從 2023 年的 2.3% 攀升至 2025 年的 7.6%。

- 「雙軌成長」轉型成效顯現:自 2023 年啟動組織再造,2024 年正式推動轉型。除了穩固第一生命曲線(半導體、電子製造自動化模組)帶來穩健現金流外,第二生命曲線(AI 機器人解決方案)已成功跨足傳統製造、物流、商辦與醫療等多元場域。

2. 財務業績回顧與關鍵指標 (Financials & Key Metrics)

- 營收與獲利表現 (YoY):

- 2025 年營業收入:24.96 億元(較 2024 年 16.62 億元,YoY +50.1%)。

- 2025 年營業毛利:6.21 億元(較 2024 年 4.79 億元,成長約 29.6%)。

- 2025 年營業利益:1.88 億元(較 2024 年 1.15 億元,成長約 63.5%)。

- 2025 年本期淨利:1.72 億元(較 2024 年 1.74 億元,微幅持平)。

- 關鍵財務比率:

- 毛利率 (Gross Margin):2025 年為 24.9%(2024 年為 28.8%,2023 年為 31.5%)。

- 營益率 (Operating Margin):2025 年提升至 7.6%(2024 年為 7.0%,2023 年為 2.3%)。

- 純益率 (Net Income Margin):2025 年為 6.9%(2024 年為 10.5%,2023 年為 8.1%)。

- 每股盈餘 (EPS):2025 年為 2.08 元(2024 年為 2.11 元,2023 年為 0.95 元),維持在歷史 2.08~2.5 元上下水準。

- 資本與營運效率:

- 註:本次法說會並未針對「庫存天數」、「產能利用率」與「資本支出 (CapEx)」提供明確的數據指標,但管理層強調第一生命曲線為公司提供穩健且持續的現金流 (Cash Cow) 以支持轉型。

3. 產業動態與外部環境 (Industry & Macro Environment)

- 總體經濟與終端需求(高齡少子化帶來剛需):社會面臨嚴重的高齡化與少子缺工問題,促使機器人與自動化的需求從過往集中的半導體與電子製造,全面外溢擴散至各行各業(如傳統製造業、食品加工、智慧物流與服務業),這已成為不可逆的結構性趨勢。

- 供應鏈現況與地緣政治影響:管理層明確指出,如果台灣廠商仍停留在「拼零組件、組裝製造」的硬體供應鏈思維,除了會面臨地緣政治的風險外,更會直接遭遇中國機器人製造業的激烈「內卷(削價競爭)」。因此純硬體製造已非台廠核心優勢。

- 市場需求強度:目前客戶端給予的預估與拉貨動能,維持在與第一季一樣相當穩定的水準,確立了公司未來的營運基本盤。

4. 未來展望與策略 (Guidance & Strategy)

- 財測與營運展望 (Guidance):管理層對今年(2026 年)的營運成果抱持「非常樂觀」的態度。訂單能見度(包含生產與前置作業)穩定維持在 4 到 5 個月的循環週期。

- 中長期市場策略 - AI 雙軌成長:

- 第一曲線(基礎建設 Infra & Compute):持續深耕模組設計,將模組打入高效能運算 (HPC) 與 AI 加速晶片製程,憑藉「進入門檻高、長期資格認證」形成難以替代的護城河。

- 第二曲線(AI 應用 Applications):對標 AI 產業架構最高價值的應用層,公司不參與硬體製造的紅海,而是擔任「嚴選者」及「解決方案提供者(賣問題的答案)」,將機器人做二次開發並導入終端客戶場域。

5. 專題報告 (Special Topics:新業務板塊與技術落地)

- Physical AI 與機器人演進的三大階段:

- 公司將機器人發展分為:1. 改變環境配合機器人、2. 環境與機器人協作、3. 機器人配合環境(任務/環境通用化)。

- 目前公司主攻「階段二與階段三」,並積極投入「真實世界數據採集與虛擬世界場景訓練 (real2real)」。透過自行開發的 API、配件(如電動滾筒、頂昇貨架、螢幕等),賦予通用機器人「大腦與感知」,使其能無縫適應工廠現有環境。

- 產業成功落地案例 (ROI 表現極佳):

- 電子製造業(線邊搬運):導入 PD-T300 機器人與標準化頂昇貨架,完成 189 個站點的自動化。部署僅需 2 天,成功降低工傷與無效走動,年化 ROI > 200%,半年即可回本。

- 傳統電線電纜業(跨樓層搬運):克服跨樓層(B1、6F、7F)的痛點,透過開放 API 串接梯控系統與工廠 MES 系統,導入不到一個月即上線,涵蓋 10 條動線,每日節省 2.5 小時工時,人工推送幾乎歸零,年化 ROI 亦大於 200%。

6. 潛在風險與挑戰 (Risks & Challenges)

- 紅海市場的削價競爭(內卷):單純的機器人硬體與零組件製造正面臨中國廠商嚴重的產能內卷與價格戰。公司主動避開此紅海市場,強調不拼產能,轉型賺取「系統整合與解決方案」的技術價值。

- 導入階段的人性抗拒與企業文化變革:傳統產業升級時最大的阻力往往在於「人害怕改變」。市場教育需要時間,公司不僅需證明 ROI,還需協助客戶重塑作業流程與降低一線員工對新設備的排斥感。

7. 問答環節精華 (Q&A Highlights)

- 【營運預測與訂單能見度類】

- Q:各位長官好,請教目前 2026 年(註:原音檔口誤為2020年)的在手訂單及展望如何?

- A: 目前的在手訂單,依行業特性,包括從模組設計、包裝製作、組裝交付客戶,我們的週期最快約兩個月,最長約三個月。整體週期約為此週期加上一至兩個月,因此目前可見的訂單循環約為 4 至 5 個月。目前客戶給予的環境及預估,與第一季及過往相比,需求強度相當穩定。這將是我們未來的基本狀況。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。