2026/05/08 群聯(8299)Q1 法說會摘要、最新財報數據以及 AI Agent 帶動的產業趨勢,以下為整理群聯的 EPS 預估與未來展望分析:

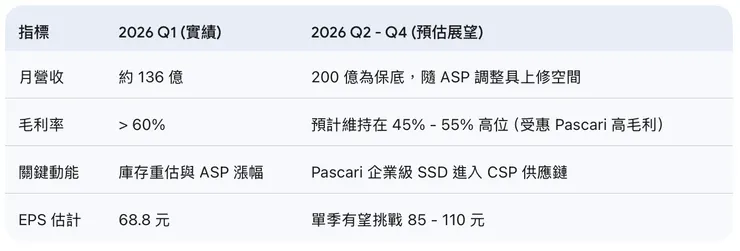

一、 群聯 2026 Q1 獲利亮點與定錨• EPS 實績優於預期: 群聯 Q1 實際交出 EPS 68.8 元 的成績單,大幅超越先前根據營收推算的區間,顯示毛利率跳升幅度遠超市場想像。

• 毛利率爆發: 法說會透露第一季毛利率已超過 60%。這不僅來自低價庫存紅利,更因為營收結構轉型,消費型模組僅佔 8%,其餘資源皆投入高毛利的 AI 生態系、企業級 SSD 與工控領域。

• ASP 持續走揚: 執行長透露 3 月單日 ASP 曾上漲 50%,4 月又漲 20%。在供需存在巨大缺口下,Q2 的 ASP 將維持強勢。

二、 2026 全年 EPS 預估:法人 320 元是否合理?

考慮到 Q1 已賺進近 69 元,且 4 月營收續創新高,法人預估全年 EPS 320 元 具有相當高的實現可能性,甚至有上修空間:

1. 營收底線確立: 執行長表示每月 200 億營收 很有可能成為未來的底線(Base line)。

2. 庫存價值與策略: Q1 庫存水位翻倍至約 600-700 億台幣,這些庫存多為已獲得 Design win 的保證出貨量。在 NAND 持續缺貨的 2026 年,這些低成本庫存將轉化為極高的獲利。

3. 產品結構轉型: AI 生態系模組、Pascari 企業級 SSD 是目前毛利最高的核心。隨著這些高單價、高毛利產品佔比在下半年持續提升,將抵銷未來採購新成本 Flash 可能帶來的毛利稀釋壓力。

4. 潛在業外挹注: 子公司宏芯宇計畫下半年 IPO,群聯持股逾 22%,屆時若比照中國同業的高估值,將有可觀的投資回報。

推算邏輯: 若 Q2-Q4 營收維持在 200 億以上,即便毛利率因成本墊高而從 60% 稍微回落至 45-50%,單季 EPS 穩定在 80-90 元並非難事。

保守預估:68.8 (Q1) + 85 x3= 323.8 元。

三、 未來展望:脫離景氣循環,進入「系統解決方案」時代

群聯正透過以下策略改變其在半導體供應鏈的定位,從「模組廠」轉型為「系統方案商」:

• AI 推論的新商機 (aiDAPTIV+): 針對 AI 推論需要大量 DRAM 但價格昂貴的痛點,群聯開發出利用 NAND 輔助推論的創新技術,並已與兩家 NAND 原廠洽談授權。這不僅創造授權金,更確保了群聯在缺貨時期能優先獲得原廠供貨。

• 企業級 SSD (Pascari) 的滲透: 該系列已獲得美國大型科技公司(如 CSP、超大型資料中心)認可為 Tier 1 供應商。由於 AI 伺服器需求多變,群聯憑藉「靈活、客製化、工程力強」的優勢,承接了 NAND 原廠無法負荷的客製化訂單。

• NAND 的結構性缺貨: 法說會警告下半年供需缺口將極度擴大。正如您所述,這已不再是簡單的景氣循環,而是 AI Agent 導致的長期基礎設施需求結構改變。

總結

群聯目前股價的震盪,反映的是市場對「高毛利能否持續」的觀望。然而,法說會已明確釋出:群聯不再只是買賣 Flash 的交易商,而是透過 軟硬體整合、AI 專利授權與企業級客製化服務 來創造價值。在 AI 推論需求爆發、NAND 價格欲小不易的背景下,群聯今年挑戰賺進 30 個股本(EPS 300+)具備堅實的基本面支撐。

📊群聯(8299)正處於從「零件供應商」轉型為「系統解決方案商」的關鍵質變期。以下針對法說會中的Design win、宏芯宇、庫存壓在第四季充份供應Design win的出庫及Nand Flash的漲價趨勢,以及時下流行的"養龍蝦"的影響,進行詳細分析:

1. 什麼是 Design win?

在半導體與電子產業中,Design win 代表一個關鍵的里程碑:

• 定義: 指客戶(如 PC 原廠、伺服器大廠或系統整合商)在其新產品的設計開發階段,正式決定採用供應商(如群聯)的特定晶片或解決方案。

• 重要性: 一旦獲得 Design win,雖然不代表立刻有營收,但意味著當該產品未來進入量產時,供應商將獲得穩定的採購訂單。

• 群聯現狀: 執行長提到,群聯目前擁有的庫存是為了履行已經拿到的 Design win 合約,這代表下半年的出貨量已經具備高度的確定性。

2. 宏芯宇的潛在收益分析

宏芯宇作為群聯持股超過 22% 的重要子公司,其 IPO 將為群聯帶來顯著的財政挹注:

• 高估值回報: 中國市場對於儲存模組商(如大普微 DapuStor)給予極高的估值,市值甚至可達群聯的兩倍。若宏芯宇順利於 2026 下半年在香港或中國掛牌,群聯的持股價值將迎來重估。

• 現金回流: 執行長明確表示,IPO 一年後群聯將行使股份獲取回報,並將資金再投資於研發,確保技術領先。這將形成「投資→獲利→研發→技術領先」的正向循環。

3. 庫存策略:Q4 價量齊揚的暴利潛力

群聯將庫存保留至下半年的策略,具備強大的獲利槓桿:

• 避開零售、鎖定高價值: 群聯目前已將零售業務降至 8%,將資源集中在 AI 生態系、嵌入式與工控產品。

• 鎖定缺口: 執行長預測 2026 年底(Q4)供需將出現巨大缺口。群聯在 Q1 翻倍囤積的低價庫存,到了 Q4 出貨時,面對的是已經多次調漲(3 月漲 50%、4 月漲 20%)的高 ASP 環境。

• 獲利爆增邏輯: 這種「低成本、高售價、高量能」的結構,會讓 Q4 的毛利率與淨利出現非線性增長,極大化單季獲利表現。

4. 「養龍蝦」的商業邏輯:創造型需求

aiDAPTIV+(養龍蝦) 並不是在搶奪既有的記憶體產品,而是創造了原本不存在的市場:

• 解決 DRAM 瓶頸: AI 推論極度消耗昂貴且缺貨的 DRAM。群聯的創新技術是讓 NAND Flash 參與推論過程,這讓原本買不起昂貴 GPU 伺服器的企業,能以較低成本運行 LLM。

• 軟體與服務加值: 此業務包含授權金與系統解決方案,毛利率是全公司最高的。它將 NAND 從單純的「儲存零件」提升為 AI 運算中的「執行單元」,大幅拉升了每顆 NAND 能創造的附加價值。

5. 群聯獲利再估算與未來展望

基於 Q1 實際 EPS 高達 68.8 元,且毛利率突破 60% 的強勢表現,我們對其年度獲利進行修正:

年度 EPS 展望:

• 保守預估: 68.8 + (80x3) = 308.8 元

• 樂觀預估(若 Q4 供需失衡加劇): 68.8 + (95 + 105 + 120) = 388.8 元

中位數:323.8

未來展望總結:

群聯已成功轉型為 NVIDIA 生態系中的重要協作夥伴,提供原廠(如美光、鎧俠)無法處理的客製化企業級服務。在 AI Agent 時代,對於長流程推論的算力與存儲需求是結構性的。群聯目前的價值被低估,主要是市場尚未完全理解其「授權、系統、軟體」三位一體的獲利模式。隨著 Pascari 品牌在美國大廠獲得 100% 認可,群聯正從景氣循環股轉向 AI 高成長股。

ps

群聯自結4月合併獲利76.40億元,每股稅後34.56元

根據最新重大訊息公告,群聯(8299)在 2026 年 4 月 的獲利表現呈現極度爆發性的成長,這為重新估算全年 EPS 提供了強力的實質數據支撐。

以下為根據最新公告數據進行的 EPS 重估分析:

1. 最新財報數據重點分析

• 4 月單月獲利驚人:2026 年 4 月單月營收達 202.07 億元(年增 236.63%),稅後淨利高達 76.4 億元,單月 EPS 竟達 34.56 元。

• 第一季定錨:Q1 累計營收 409.67 億元,稅後淨利 151.74 億元,EPS 為 68.80 元。

• 獲利效率(淨利率)提升:4 月單月淨利率約為 37.8%,相較於 Q1 平均淨利率(約 37%)進一步上揚,顯示漲價紅利與高毛利產品(如 Pascari 企業級 SSD)的出貨佔比持續優化。

2. 2026 全年 EPS 重新估算

目前法人圈普遍預估的 320 元 顯然已顯得過於保守。若以 4 月的獲利水準為基準進行推算:

• 前 4 個月累計 EPS:68.80 (Q1) + 34.56 (4月) = 103.36 元

• Q2 預估:若 5、6 月維持與 4 月相當的 200 億營收水準與獲利能力,Q2 單季 EPS 有望挑戰 100 - 105 元。

• 下半年展望:

• 價量俱揚:如先前分析,群聯保留貨源至下半年,且法說會提到 Q4 供需缺口將擴大。

• Design win 兌現:下半年進入企業級與 AI 生態系模組的出貨高峰,ASP(平均售價)在 3、4 月大幅墊高後,獲利將具備更強的支撐。

EPS 調整區間預估:400~420

3. 結論與展望

• 估值重估 (Re-rating):4 月單月賺贏去年一整年的部分季度,這代表群聯已完全脫離傳統記憶體循環,進入「AI 執行層基礎設施」的高成長期。

• 現金與營運策略:公告顯示 4 月單月 EPS 即高達 34.56 元,這印證了執行長在法說會提到的「我們創造價值、不著急低價出貨」的信心。

• 宏芯宇與業外:最新公告之「最近四季累計 EPS 為 104.89 元」已是過去式,市場將聚焦在未來 12 個月翻倍成長的潛力。

總結來說,隨著 4 月營收突破 200 億大關 且單月 EPS 突破 34 元,群聯正進入獲利的高峰期。若下半年 NAND Flash 缺貨如預期加劇,全年 EPS 挑戰 400 元(賺進 40 個股本)將具備極高的實現可能性。