1. 公司概況與重點 (Company Profile & Highlights)

- 資本額: 上市前實收資本額 6 億元,預計上市增資掛牌後資本額將達約 7.01 億元。

- 員工人數: 集團員工約 801 人。

- 業務定位: 台灣唯一具備 CMP(化學機械平坦化)研磨墊一條龍自主研發與量產能力的本土供應商,成功打破杜邦(DuPont)等國際大廠的長期壟斷。

- 產品結構(2025 營收占比): 半導體研磨墊與耗材 62%(比重持續擴大)、醫療與運動產品(如健康鞋墊)30%、綠色環保黏著劑及 PU 彈性體 8%。

- 營運/質變亮點: 半導體高階業務佔比突破六成,帶動 2025 年集團毛利率歷史性突破 50% 大關(達 50.9%)。此外,公司正式加入德鑫半導體供應鏈策略聯盟,全面進軍先進封裝與異質整合應用。

- 股利政策: 公司承諾維持穩定配息,歷史現金股利配發率皆穩定維持在 EPS 的 70% 以上。

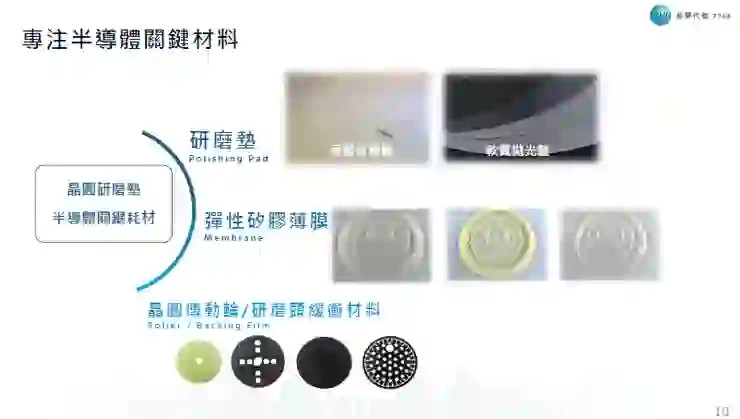

2. 主要產品/服務與特殊優勢 (Products & Unique Selling Points)

- 核心護城河: 從最上游的 PU 原料調配到終端研磨墊的精密切割,100% 自主掌握。累積超過 140 項專利及極難複製的營業秘密(Recipe),具備極高的「先進者與客製化壁壘」。

- 特殊優勢剖析:

- 獨家「單片式無毒空氣發泡」技術: 有別於競爭對手採用傳統蛋糕式發泡後裁切並加入微球的做法,頌勝採用專利技術,透過原料反應自行產生 CO2 進行單片發泡。此技術能讓孔隙更小且極度均勻,顯著提升奈米級先進製程的平坦化良率。

- 深厚的大數據與客製化底蘊: 擁有近 200 個研發專案與量產經驗,能精準調配溝槽設計,完美協調客戶端不同的鑽石碟與研磨液,創造極高的客戶轉換成本(黏著度)。

資料來源:2026.04法說會簡報

3. 財務與營運表現 (Financial & Operational)

- 最新財報表現 (2025 全年): 營收 19.81 億元(YoY +3.1%),營業毛利 10.09 億元(毛利率飆升至 50.9%),稅後淨利 2.00 億元,EPS 3.24 元。

- 財報異常探因: 2025 年 EPS(3.24元)表面上低於 2024 年(4.42元),其真實原因並非本業衰退,而是「匯率與股本」的業外干擾。因美金兌台幣貶值,導致帳上美元資產於 2025 年前三季認列高達 5,510 萬元的未實現匯兌損失。若單看本業,半導體營收與營業毛利實則雙雙創下歷史新高。

- 次季/全年財務展望: 經營層定調,延續高基期的成長步伐,預期 2026 年隨著新廠動能發酵與先進製程滲透,營收成長動能將再度放大至 27%。

資料來源:2026.04法說會簡報

4. 產業趨勢與展望 (Industry Outlook)

- 總體趨勢: 隨 AI 帶動半導體產能擴張,全球 CMP 研磨墊市場預計每年將維持 7.1% 以上的複合成長。

- 典範轉移(先進封裝剛需): 過去傳統封裝幾乎不需要 CMP。但進入 2.5D/3D 先進封裝(如 CoWoS)、矽中介層(Interposer)及異質整合時代後,CMP 成為解決晶片翹曲與平坦化「不可或缺」的關鍵製程,需求呈現倍數級的結構性躍升。

- 地緣政治/供應鏈變化: 晶圓大廠「在地化生產」趨勢不可逆。頌勝憑藉台灣與中國(合肥)雙重生產基地的佈局,完美迎合大客戶防範斷鏈的供應鏈重組紅利。

資料來源:2026.04法說會簡報

資料來源:2026.04法說會簡報

5. 成長動能與策略 (Growth Drivers & Strategy)

- 短期催化劑: 目前產能已達滿載(需靠員工加班因應)。為此,中國「觀勝合肥廠」的新機台正陸續 move-in,台灣「中科廠」預計將於 2027 年第一季 投產,將為下半年到明年帶來產能翻倍的實質營收奧援。

- 中長線佈局: 中科廠不僅作為量產基地,更被定位為 台灣頂尖的 CMP 研究中心,將導入自動化與 AI 生產,深化與一線晶圓代工大廠在次世代製程(2nm 以下)的研發協作;同時,日本市場的拓展也已進入積極的客戶測試階段。

資料來源:2026.04法說會簡報

6. 法人與機構評價 (Analyst Views & Valuation)

- 市場共識: 券商高度肯定其「打破國際壟斷」與「國產化替代」的戰略地位。

- 評價重估 (Re-rating): 法人圈認為,頌勝正從傳統的「PU 供應商」徹底蛻變為「純度極高的先進製程材料股」。隨其半導體比重站穩六成,估值邏輯理應向如台特化(4772)等享有高溢價的半導體特化耗材廠靠攏。

7. 主要風險 (Key Risks)

- 營運地雷: 匯率波動風險。由於產品計價以美元為主,台幣若發生急升,將再次重演侵蝕業外獲利(匯損)的財報風險。

- 產業逆風: 中國在地化政策積極扶植其本土供應商(如湖北鼎龍)。若頌勝未能持續維持技術領先與差異化,可能在中國市場的「成熟製程」領域面臨陸廠的殺價競爭壓力。

8. 與其他研究報告不同之處 (Key Differences of The Memo from Other Researches)

- 破除盲點: 許多人看到 2025 年 EPS 衰退便誤以為公司競爭力下滑。本筆記拆解出此為「未實現匯損」洗大澡的業外雜訊。其本業的毛利率(50.9%)與營業利益(年增 23.3%)才是體現其技術定價權的真實數據。

- 獨家洞察: 法說會 QA 公司指出目前訂單強勁到「客戶緊盯出貨與催貨,產能滿載,只能利用加班來補上產能」,證實了短線業績的無虞。

-------------------------------------------------------------------------------------------------

【免責聲明:本文僅供參考,亦不構成投資建議】

僅供資訊用途:本平台(或本文章/影片)所提供之內容僅供參考與教育用途,並不構成任何形式的投資、法律、稅務或其他專業建議。讀者在做出任何投資決策前,應自行尋求獨立專業顧問之建議。

投資風險提示:所有投資均涉及風險,過去的績效並不代表未來的表現。金融產品價格可升可跌,甚至可能變得毫無價值。在決定進行任何投資之前,請務必評估自身的財務狀況、投資經驗及風險承受能力。

資料準確性:本平台致力於提供準確且及時的資訊,但無法保證所有資訊的絕對準確性、完整性或即時性。本平台對因使用本網站資訊而導致之任何損失或損害,概不負任何賠償責任。

連結與第三方內容:本內容可能包含第三方網站的連結。本平台對該等網站的內容或準確性不負任何責任。