YT: https://youtu.be/w98OkoPTObs

法說PDF: https://mopsov.twse.com.tw/nas/STR/314720260422M001.pdf

法說影音: http://irconference.twse.com.tw/3147_12_20260422_ch.mp4

大綜(3147)受惠AI伺服器需求爆發與海外市場擴展,營收維持高成長。本業獲利穩健,惟產品結構轉向硬體壓抑毛利率。隨AI算力需求持續提升與高毛利服務擴張,2026年營運可望逐季增溫。

1. 營運亮點概覽 (Executive Summary)

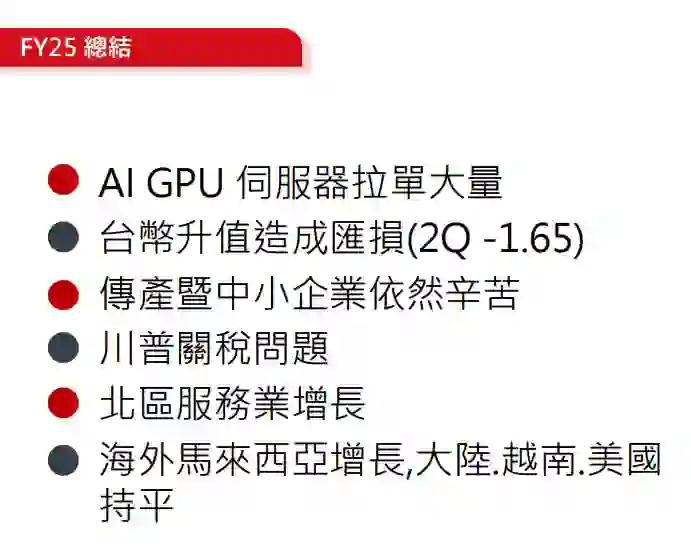

- 本業獲利實質穩健增長:FY25 營收達 81.71 億元,強勢年增 64.3%。雖表面 EPS 為 8.43 元呈現年減,但若排除 FY24 處分保險資產之一次性業外收益(約貢獻 EPS 3 元),本業實質獲利仍維持穩定成長軌跡。

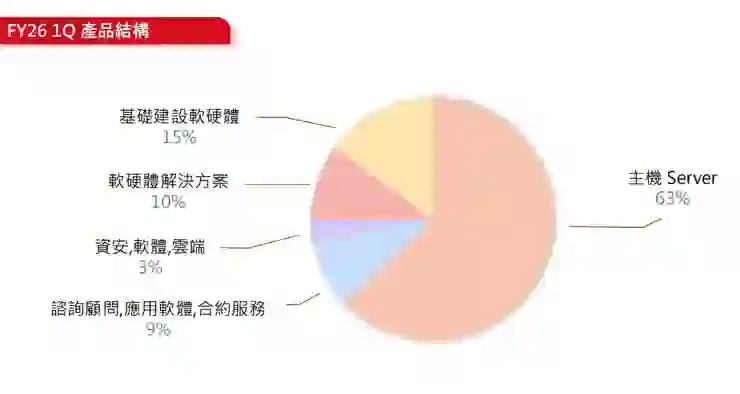

- 產品結構優化推升首季毛利:FY26 第一季營收為 29.85 億元 (YoY -5.27%),但受惠於高毛利產品佔比提升與 AI 伺服器穩定出貨,預估首季毛利將較去年同期強勢增長 20% 以上。

- 硬體通膨引發大型客戶提前備貨潮:記憶體 (DDR、SSD) 價格飆漲預期將延續至 2027 年,為避開漲價與缺料風險,大型客戶已出現提前下單確保算力的現象,帶動伺服器單價顯著翻倍。

- 海外版圖成為新成長引擎:公司將發展重心轉向海外,其中美國市場增長比例非常快速,馬來西亞亦受惠封測廠擴廠而見顯著增長,海外佈局將成為下一階段的獲利要角。

2. 財務業績回顧與關鍵指標 (Financials & Key Metrics)

- 營收與獲利表現:

- FY25 全年營收:81.71 億元,YoY +64.3%。

- FY26 1Q 營收:29.85 億元,YoY -5.27%(主因去年同期受遞延出貨影響基期較高)。

- 關鍵財務比率:

- 毛利率:FY25 為 12.64%,雖因 AI 主機營收比重擴大而略受稀釋,但整體毛利絕對金額仍增加。

- 營益率:FY25 為 6.06%。

- EPS:FY25 為 8.43 元(以 2025 年 8 月增資後最新股本 4.37 億元計算,YoY -20.92%)。

- 資本與營運效率:

- 應收帳款週轉天數:78 天(較 FY24 的 99 天大幅改善 21 天,資金回收轉佳)。

- 存貨週轉天數:31 天(較 FY24 的 27 天微增 4 天)。

- 負債比率:51%(較 FY24 的 59% 顯著下降 8 個百分點,整體財務結構轉趨健康)。

3. 產業動態與外部環境 (Industry & Macro Environment)

- 供應鏈現況:2024 下半年因 GPU 散熱問題導致出貨遞延,致使 2025 年第一季 AI 主機出現爆量交貨。目前新一代 NVIDIA GB300 及 B300 於第二季供貨仍有困難,預計將遞延至第三季開始出貨。

- 終端市場需求變化:全球 AI 需求年增率高達約 30%,帶動大型企業積極投資 AI 算力。然而,中小型企業因 PC 與記憶體漲幅達 30% 至 50%,面臨預算排擠,已觀察到縮減採購數量的短期現象。此外,台灣少子化與 IT 人才短缺,持續推升資訊服務委外的長期剛性需求。

- 總經與地緣政治:營運面臨美國川普潛在關稅政策之不確定因素挑戰。匯率波動亦是一大變數,FY25 第二季曾因台幣升值產生約 1.65 元的匯損。

4. 未來展望與策略 (Guidance & Strategy)

- 財測展望:管理層對 2026 年全年維持樂觀且穩定成長的預期。FY26 EPS 展望呈現階梯式走高,預估第二季動能最強 (++++),其次依序為第三季 (+++)、第四季 (++),首季為 (+)。

- 市場策略:核心客戶高度集中於製造業與半導體,預期單一全球性半導體晶圓大廠佔營收比重將由去年的逾 50% 攀升至 2026 年的 60% 左右。海外市場則主攻將國內專業人才系統性複製並輸出至美國與馬來西亞等高成長區域。

- 擴產計畫:因應業績大幅成長,公司已提早規劃於 5 至 6 年後建置新總部及運營中心。

5. 專題報告 (Special Topics)

- AI 與 JWA 360 一站式服務:公司強攻 JWA 360 服務架構,涵蓋深度學習、LLM 應用解決方案、醫療輔助 AI 及影像分析,並結盟建立 Alliance ISV 生態圈,強化技術護城河。

- 新世代資料中心 (Data Center):因應高算力需求,積極投入 AI 算力中心基礎規劃,提供涵蓋 Direct Liquid Cooling (DLC) 直接液冷與浸沒式液冷系統之建置整合。

- ESG 與高毛利軟體服務:推出「保證回購」創新綠色服務,將企業淘汰的 IT 設備進行國際級資料抹除後轉為 ESG 永續資產。同時,持續強攻 SAP ERP、CRM 及 ESG 碳盤查等高毛利之專業顧問服務。

6. 潛在風險與挑戰 (Risks & Challenges)

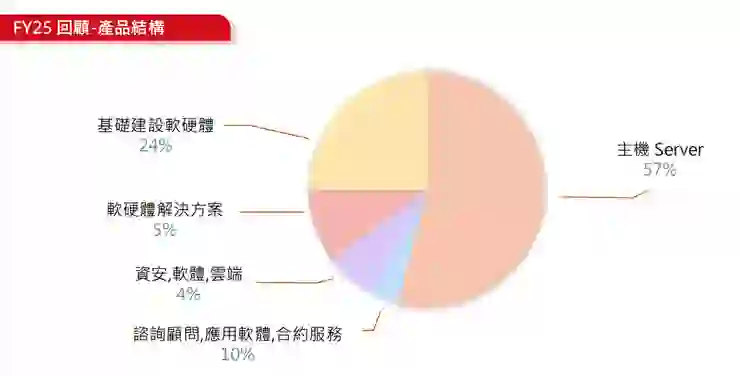

- 毛利率持續受壓:隨著 AI 伺服器營收佔比急遽擴張(FY26 1Q 主機營收佔比已達 63%),其硬體單價極高但毛利率低於顧問服務,將持續對公司整體的合併毛利率表現造成下行稀釋壓力。

- 硬體通膨反噬中小企業需求:伺服器單價由 150 萬元翻倍飆升至 300 多萬元,將嚴峻考驗客戶的資本支出承受力。硬體成本的急遽通膨已對中小型客戶的換機預算造成短期排擠效應。

- 匯率與關稅波動:由於海外市場與跨國大型客戶比重高,營運極易受新台幣匯率劇烈波動及美國潛在關稅政策的直接干擾。

7. 問答環節精華 (Q&A Highlights) 以下為本次法說會法人提問與經營層回覆之完整精華,已依主題進行分類:

【市場競爭與客戶策略類】

- Q:經營晶圓代工的大客戶,佔公司營收比重大約多少?

- A: 我們的半導體晶圓客戶不只一家,其中一家全球性大廠佔比極高。該客戶去年佔營收比重已超過 50%,隨著其成長動能強勁,預估 2026 年佔比可能會達到 60% 左右。

- Q:面對做「廠務工程」且業績很好的同業,公司的競爭優勢為何?比重似乎不大?

- A: 廠務工程提供的是單台造價動輒上億元的廠房內部機台,而我們專注於均價約 80 至 90 萬元的 IT 與伺服主機建置,賽道完全不同。我們的核心競爭優勢在於防疫速度(敏捷反應)、服務品質及全球海外支援能力。此外,我們 90% 的主機建置由自有團隊獨立完成,不經多層次下包商,這點深獲客戶信賴。

- Q:今年伺服器營收佔比將超過六成,請問 AI 伺服器的終端客戶類型,是超大型企業還是中小型企業為主?

- A: 客戶群涵蓋中大型與中小型。但在 AI 與記憶體成本高漲下,中小企業的資本支出較為謹慎;而大型客戶為了提升算力,投資速度非常快。另外,目前出貨的機器中,約 80% 為非 GPU 傳統伺服器,20% 為 GPU 伺服器。

【財務預測與硬體通膨類】

- Q:去年營收大增,但毛利率卻呈現下滑,請問發生了什麼問題?

- A: 主因在於產品結構的改變。AI 主機單價極高,帶動整體營收大幅成長,但硬體設備的毛利率本身就低於專業的顧問服務。因此,雖然整體的「毛利絕對金額」仍較往年成長,但整體的「毛利率」數字會被稀釋。

- Q:伺服器每一代的價格大幅上漲,這是否會反映在客戶的預算壓力上?客戶能否負擔得起未來的價格跳漲?

- A: 對中大型客戶而言,為了追求速度提升,迭代更新機器是必要的投資。值得注意的是,客戶正在從傳統伺服器轉向直接液冷(DLC)伺服主機。液冷技術能將 PUE 從 1.5 降至 1.1,節省下來的高昂電費足以彌補硬體投資的成本,形成一個有利的良性循環。

- Q:今年 DRAM 與儲存價格大漲,第二季 PC 價格普遍漲幅 3-4 成,已導致客戶縮減預算與採購台數(如 100 台改買 70 台),這是否為短期衝擊?明年情況如何?

- A: 硬體漲價確實讓中小型客戶抑制了部分需求。但以市場動態來看,Apple 近期推出了極具價格競爭力的新產品,這波定價策略可能會迫使 Windows 陣營重新調整商用市場的定價策略,進而刺激出新一波的採購動能。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。