本篇大綱

- 台積電 2026Q1 季報的產業洞察

- 台積電資本支出上修,對哪些設備供應商最有利?

- 有哪些不利因素和風險須提防?

台積電 2026Q1 季報的產業洞察

目前半導體產業正處於由 Agentic AI(代理人 AI) 驅動的新一輪爆發期,以下為核心重點整理:

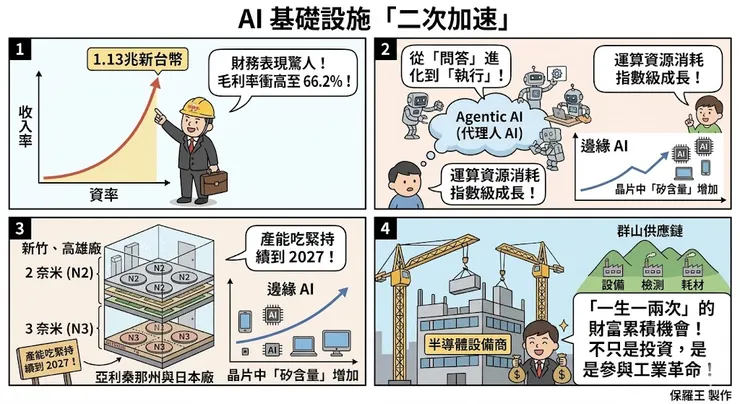

1. 業績破紀錄:獲利與展望雙雙「超標」- 財務表現驚人: 台積電 2026 年第一季營收達到 1.13 兆新台幣,年增 35.1%,不僅刷新歷史單季紀錄,更超越了公司原先預期的上限。

- 毛利率再進化: 受惠於產能利用率提升與成本優化,毛利率衝高至 66.2%,遠優於市場預期。

- 每股盈餘 (EPS): 本季賺進 22.08 元,顯示高效能運算 (HPC) 晶片的獲利能力極強。

2. AI 需求的「二次加速」:從「問答」進化到「執行」

- Agentic AI 的轉型: 過去 AI 主要是聊天查詢(線性消耗),現在轉向能執行複雜任務的「代理人模式」,這會導致運算資源消耗呈指數級成長。

- 邊緣 AI 加持: 手機與電腦開始大量內建 AI 功能,帶動了先進晶片中「矽含量」的增加。

- 全年成長上修: 台積電將 2026 全年營收成長預期上修至 30% 以上,顯示 AI 趨勢並非泡沫,而是紮實的剛性需求。

3. 先進製程與產能:2 奈米已就緒,產能吃緊至 2027

- 2 奈米 (N2) 領先量產: N2 製程已在 2025 年底於新竹、高雄廠量產,客戶需求強度甚至超越了當年的 3 奈米。

- 3 奈米 (N3) 全力擴產: 為滿足強勁需求,台積電不僅在台灣台南增加新廠,亞利桑那州與日本廠也將導入 3 奈米技術。

- 供不應求的現況: 由於建廠需要時間,預計晶圓與 CoWoS 先進封裝的產能吃緊狀況將持續到 2027 年。

4. 資本支出再加碼:半導體設備商的「黃金盛世」

- 資本支出上修: 為了搶設備、趕進度,台積電將今年資本支出上修至 520~560 億美元區間的高標。

- 設備業歷史級行情: 隨著台積電、三星、美光等大廠同步展開產能競賽,半導體設備產業預計從 2026 下半年開始迎來歷史級的上升循環。

- 策略重心: 台積電目前的策略是「買設備大於蓋新廠」,旨在透過製程優化與自動化提升現有廠房的生產力。

5. 投資觀點:不只是投資,是參與工業革命

目前的 AI 浪潮被視為「新世代的工業革命」,其帶動的生產力提升可能超越過去的網路時代。雖然股價與估值看似上升,但產業最上游(如 ASML 與台積電)看到的訂單能見度已延伸至 2028 年。

總結來說:這是一個「一生可能僅出現一兩次」的財富累積機會,投資人應關注台積電及其「群山供應鏈」(如設備、檢測、耗材商)的長期多頭行情。

台積電資本支出上修,對哪些設備供應商最有利?

台積電 2026 年的資本支出上修至 520~560 億美元區間的上緣,這主要是為了應對 HPC 與 AI 應用的強勁需求(特別是 Agentic AI 帶動的二次加速)。

這波資本支出的上修與長期擴產計畫,對以下幾類設備供應商最為有利:

1. 國際半導體設備龍頭

台積電在法說會中明確提到,他們正與以下供應商密切合作以加快引進設備:

- ASML: 提供關鍵的微影設備(如 EUV),且 ASML 也表示設備供應已逐漸吃緊。

- Applied Materials(應用材料): 協助先進製程與產能優化。

- Lam Research(科林研發): 專注於蝕刻等關鍵製程設備。

2. 台股「群山供應鏈」:前段設備與協力廠

隨著台積電在全球(如美國、日本、德國)以及台灣本土(如台南 3 奈米新廠)的擴張,相關協力廠商將迎來歷史級的上升行情:

- 京鼎、翔名、帆宣: 這些是傳統半導體前段設備五大業者的重要協力廠,將直接受惠於設備採購量的跳升。

- 家登: 作為光罩傳載解決方案領導者,隨著先進製程佔比提升(N3/N2 節點),其需求將持續走強。

3. 同時掌握多重產業訂單的設備商

由於 2026 年不僅台積電在擴產,記憶體大廠(如美光、三星、海力士)與 PCB 產業也都在進行歷史級別的投資,以下業者將受惠於多方拉力:

- 衛司特、旭然: 這些公司同時掌握了記憶體、PCB 以及台積電的設備或耗材訂單。

4. 聚焦「製程優化、檢測與耗材」的廠商

由於台積電在 2026~2027 年的重點之一是「提升生產力」(即在不大幅增加新廠的情況下產出更多晶圓),因此以下類型的廠商受惠程度將更高:

- 自動化與檢測系統: 為了實現高度自動化傳輸與即時檢測,增加現有機台的產出。

- 關鍵零組件與耗材: 用於改機或升級現有的 N5/N3 產線,延長機台壽命並減少停機時間。

- 先進封裝相關設備: 針對 CoWoS 產能吃緊,台積電正興建新的封裝廠並開發大尺寸封裝技術,這將帶動相關封裝與檢測設備需求。

總結來說:這場半導體設備的「歷史級上升行情」預計從 2026 年下半年開始顯著爆發,並可能延續至 2027 甚至 2028 年,供應鏈將迎來史上最長的訂單能見度期。

有哪些不利因素和風險須提防?

台積電在 2026 年第一季表現雖強勁,但仍有幾項關鍵的負面因子與風險需要提防,主要可分為財務、宏觀環境、競爭壓力與技術營運四大面向:

1. 財務獲利面的稀釋壓力

- 新技術初期量產稀釋: 2 奈米 (N2) 技術預計在下半年開始量產,由於初期成本較高,預計對 2026 全年的毛利率產生 2~3% 的稀釋影響。

- 海外擴張成本高昂: 隨著海外晶圓廠規模擴大,高昂的人力、能源及建設成本將稀釋毛利率,初期預估稀釋 2~3%,後期甚至可能擴大至 3~4%。

- 匯率變數: 外匯匯率的波動是台積電無法控制的變數,可能對獲利能力造成不確定影響。

2. 宏觀環境與地緣政治風險

- 美國 232 關稅調查: 美國政府啟動的半導體關稅調查可能衝擊定價策略。這可能導致客戶因不確定性而出現提前備貨或推遲下單的行為,若關稅導致終端產品變貴,也可能抑制 PC 與手機的需求。

- 地緣政治影響原物料: 近期中東局勢緊張,可能導致特定化學品與氣體價格上漲,影響獲利能力,且目前難以量化具體影響。

3. 產業競爭與終端市場疲軟

- 競爭對手崛起: Intel 與三星等競爭對手正積極追趕,且部分客戶(如 Elon Musk)嘗試自研晶片,可能面臨客戶為了「供應來源多元化」而流失的風險。

- 消費性市場略顯疲軟: 記憶體價格上漲已對價格敏感的 PC 與智慧型手機市場產生影響,導致終端需求出現疲軟跡象,僅高階產品維持良好。

- 產能受限導致營收鈍化: 由於供給吃緊預計持續到 2027 年,若產能增長跟不上需求,可能導致部分 AI 相關業者的營收面臨下調或鈍化。

4. 技術營運與供應鏈挑戰

- 先進封裝技術挑戰: 隨著晶片尺寸變大,先進封裝面臨機械應力(如翹曲)與散熱限制等艱鉅挑戰。

- 供應鏈瓶頸: 晶圓與 CoWoS 產能依然是最大瓶頸,若無法順利解決,將限制整體的成長動能。

總結來說:雖然 AI 帶來的長期成長看好,但投資人仍須密切關注海外廠對毛利率的侵蝕程度、地緣政治帶來的關稅與通膨風險,以及消費性電子產品復甦力道不足的可能性。

「本文僅為個人研究心得分享,不構成任何投資建議。投資必定有風險,投資前請務必自行獨立思考並衡量風險,本人不負任何盈虧責任。」