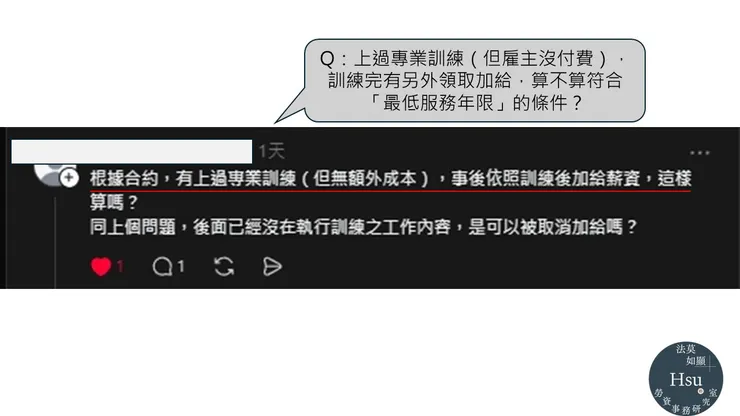

請先跟我唸三次:「沒有培訓費用的支出,就不是合規的『專業技術培訓』」「根據合約,有上過專業訓練(但無額外成本),事後依照訓練後加給薪資,這樣算(符合最低服務年限條款的條件)嗎?後面已經沒在執行訓練之工作內容,是可以被取消加給嗎?」

其實,參加過公司自己說的「專業訓練」或「內部教育訓練」,並不一定能滿足法定要件。

這個「訓練價值」也並非公司隨便說了算。

雇主「沒付費」的訓練?

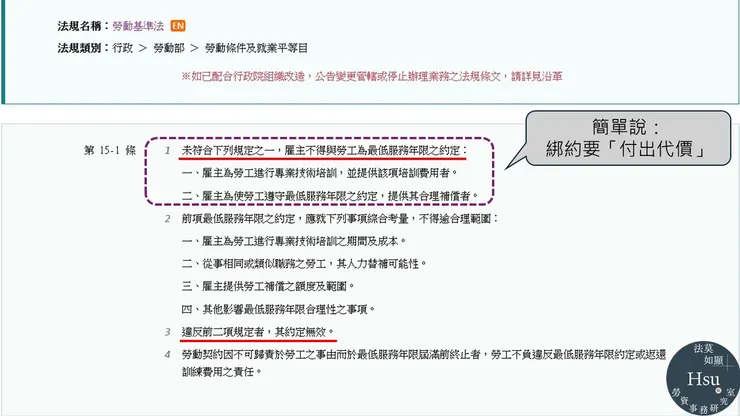

▋(一)代價解讀:進行專業技術培訓,並提供該項培訓費用

➤條件拆解:

其實從條文上可以看出,成立的條件是並列式的。雇主不僅僅要進行「專業技術培訓」,還要「提供培訓費用」。

簡單來說就是:這個訓練要花錢。

➤不符合專業技術培訓之態樣:

綜觀歷來法院見解,其實對於「什麼樣的內容」才能符合,可以約略整理出下列「NG類型」:

•【自我估價】無法說明培訓計畫之具體內容,且培訓金額也是自行「估算」,並非實際支出(臺灣高等法院103年度勞上易字第119號民事判決)。

...被上訴人係受僱擔任助理動畫師,且於到職時已表明會操作3D軟體,業據證人施亮君證述明確(見本院卷㈠第182頁反面),難認全由上訴人為被上訴人進行專業技術培訓;且上訴人雖謂曾為被上訴人安排9個月教育培訓,並提出自行製作之培訓計畫內容為據(見原審卷㈠第7頁),然就培計計畫之詳細內容及具體實施情形,未舉證以實其說,復於本院審理時自承:所稱培訓金額,純為比照數位內容學院之計費標準,自行計算而來,而無收據等資料可提出(見本院卷㈠第163頁),至證人施亮君雖證稱:伊曾就網頁部分之基礙概念,擬約每日3小時、總時數於1週內完成之課程,由伊以辦公室電腦示範予被上訴人及另名同事,為其等上課,並交付作業由其等回各自位置練習(見本院卷㈠第182頁),然其已證述:該網頁部分並非被上訴人主要工作,且上訴人除伊薪資外,並未另支給講師費(見本院卷㈠第182頁正、反面),殊難遽認上訴人確曾提供培訓費用。再觀諸系爭合約,全無關於上訴人為使被上訴人遵守最低服務年限約定,而提供合理補償之約定。上訴人主張系爭合約第1條,係伊對被上訴人進行專業技術培訓,所為最低服務年限之約定云云,尚不可採。...

•【一般成本】新進員工之基礎培訓,屬一般人事成本(臺灣臺北地方法院106年度勞簡上字第29號民事判決)。

...上訴人公司為航空公司代理業,被上訴人之工作內容須了解所代理航空之狀況、機位、航線、旅遊之內容、特質、機票基礎訂位系統及其作業方式等,此經上訴人陳明如上,則上開關於航空公司及旅遊介紹、基礎訂位系統、業務作業流程、票務介紹、臨時訂團作業流程等課程,均為被上訴人為上訴人提供勞務所不可或缺之基礎知識,否則即無法勝任其所擔任之工作,此觀上訴人補充上訴理由狀亦稱:上訴人公司在業務人員任職之前半年,大部分是處支出訓練成本階段,任職後之後半年僅能說是可以某種程度的獨立處理事務等語(見本院卷第100頁),顯然上訴人所安排之上揭課程僅係為使新進員工遂行其業務所為之基礎培訓,並無異於其他行業的職前訓練,此本屬僱主應負擔之一般人事成本,上訴人並未花費龐大成本培訓被上訴人,使其成為企業生產活動所不可替代之關鍵人物。...

•【老鳥帶路】資深人員之輔導(臺灣新竹地方法院107年度勞簡上字第9號民事判決)。

...僱傭本即係由勞工隨時依雇主之指揮監督服不定量勤務之契約,是以雇主對勞工之指導乃屬僱傭之本質;且縱勞工原即具備相當之專業技能,雇主因應其企業文化、個人理念、產業趨勢、客戶個案需求等,為使勞工之工作表現符合其要求,勢必仍須對勞工適時給予監督、指導,此乃企業為維持其運作所不可或缺,亦為主管工作之核心本質,縱勞工於此一過程中,可相當程度累積其經驗、專業技能,亦屬勞工因服務於該職位必然附隨之成長,不能認為屬雇主特別施以之專業訓練,否則無異將最低服務年限提升為僱傭契約之必然效果,使雇主可不額外支出訓練成本之狀況下,有權片面拘束勞工需服務滿一定年限,此顯非應有之法律解釋。...上訴人主張其依「工作合約」第3條之約定,給予被上訴人專屬基本訓練,並安排資深護理人員個別輔導等情,固據提出「新進人員經驗本使用須知」及「亞急性呼吸照護病房學習護照」為憑...然上開受訓資料或屬認識企業文化、熟悉工作環境及業務內容之初步介紹,或為因應上訴人醫療業務性質而要求被上訴人必須具備之基本技能(諸如病況之常見診斷、抗生素使用管理辦法、各種藥物名稱、給藥時機、用量及使用方法、醫療器材之操作方法等),而為新進護理人員之基礎性教育訓練;或係被上訴人在亞急性呼吸照護病房(簡稱RCC)之特殊單位工作所需具備之專業職能,諸如新進人員訓練、到職訓練、臨床實務訓練、二年基礎訓練、跨領域交叉訓練等等,而無異於其他行業的職前訓練或在職訓練...

•【主管光環】具特殊專業資格之主管指導,不能直接認為等同符合條件(臺灣高等法院 99 年度勞上易字第 42 號民事判決)。

...上訴人固稱其大陸地區主管丁○○、傅菁湘均具備講師身分,對外講課費用每小時約9千餘元至1萬餘元不等云云,並提出培訓說明及資料、管理雜誌節本、講師資格簡介等為證,然查,丁○○、傅菁湘雖具有講師資格,然不能執此即認其等給與被上訴人之指導均屬給予被上訴人之專業訓練,否則無異認為僅須主管係具有特殊專業資格之人,其所有部屬即必然受到該項專業訓練,其悖於常理至明。況上訴人自陳丁○○為上訴人之副總經理、傅菁湘為上訴人之培訓總監,均係上訴人公司之高階主管,其等既擔任被上訴人之主管,指揮監督下屬並給予必要之指導本即為其身為主管之份內工作,其為履行主管職責所必須花費之時間,本即不能計入丁○○、傅菁湘可在外授課之時間,且上訴人亦未提出其除薪資外,有另就丁○○、傅菁湘所給予被上訴人之「訓練」按時以每小時約1萬元之水準給付鐘點費之證據,自不能認為上訴人有就丁○○、傅菁湘所提供被上訴人之「訓練」另行支出何培訓費用,否則無異將公司聘用高階主管之人事成本變相轉嫁於低階勞工。...

▋(二)案例解析:訓練後領取加給之性質判定

➤無「培訓費用」的訓練:

訓練沒有「支出費用」,實則高機率不被認為符合15-1條第1項第1款的條件。

至於完成之後用「每月加給」換「一定年限內不離職」,反而更像「為使勞工遵守最低服務年限之約定,提供其合理補償」(雇主不訓練了,直接『花錢綁你』)。

➤非「最低服務年限補償」?

如果這筆錢不當作綁約補償,而是「因為有完成特定訓練後去從事特定工作」(此時沒有綁約效力),那性質上則會被歸類為「工資」。

如果不再從事特定工作,則可能不符合給付條件,這時可以不再繼續發給(比較類似且簡單的舉例,好比不當主管後,沒有主管加給)。

至於這筆錢被定性為『工資』,還會衍生『加班費、勞退、特休折算』計算基準全面拉高的連鎖反應。

勞動基準法第15-1條

➤不能「我全都要」:

因為至少有兩種可能路線,此時必須釐清雇主原本簽約及給付的意思而定。

但雇主必須要選一個效果。不能「小孩子才做選擇,我全都要」。

#勞資碎碎念

#法莫如顯

#專業技術培訓且提供培訓費用

#內部教育訓練不是雇主自己喊

——— 後記

我們俗稱的「綁約」(要做多久多久,不然就違約),在勞基法上是指「最低服務年限」條款。

實務上諸如補習班、美容、百貨專櫃或醫療院等行業,尤其鍾愛簽訂「綁約」條款。但真正有符合綁約條件的契約,實在少之又少。

有一絲絲概念的雇主,翻開條文也能看到「進行專業技術培訓」這個條件

於是「任何訓練都有其專業」以及「培訓費用『自我估價』」的主張,就因此層出不窮。

但老闆不能只出嘴卻不出收據,現況就是:一般職前訓練、在職訓練、老鳥教學等,既然並非實際支出,自然難以被承認「符合條件」。